フリーランスのエンジニアとして働く傍ら、2012年よりFXに取り組み、FX歴は12年を超える。 長年の試行錯誤を経てトレードの安定性を確立し、現在は専業トレーダーとしてテクニカル分析を軸にした資産運用を継続中。また、FP2級(AFP)やテクニカルアナリスト検定を取得し、知識と実践の両面から相場にアプローチ。初心者にもわかりやすいチャート解説や市場分析レポートの執筆にも力を入れている。

海外FXも税金がかかる?確定申告が必要なタイミングや税率を分かりやすく解説

MEDIA

海外FX特集記事

海外FX業界の基礎知識や最新動向を、初心者にもわかりやすい内容で解説しています。海外FXの基本的な仕組みや特徴、利用するにあたってのメリットデメリットなど、これから海外FXを始める方にとって役立つ情報が満載です。

2025.07.03

海外FXも税金がかかる?確定申告が必要なタイミングや税率を分かりやすく解説

海外FXの税金は、国内FXとは異なる課税制度が適用されるため注意が必要です。海外FXで利益を上げた場合も、日本の税制に従って税金を納める義務がありますが、その仕組みは国内FXと大きく異なります。特に初めて確定申告を行う方にとっては、「何を基準に申告が必要になるのか」「どれだけの税金がかかるのか」といった点が分かりづらく、戸惑うケースも少なくないでしょう。

適切に申告をしなかった場合、思わぬ税務リスクを抱えてしまう可能性もあるため、事前にある程度の知識は持っておきたいところです。

この記事では、海外FXにおける税金の仕組みや確定申告が必要なタイミング、そして効果的な節税方法まで分かりやすく解説していきます。これから海外FXを始める方はもちろん、すでにトレードを行っている方も、ぜひ参考にしてください。

海外FXの税金の基本

海外FXで得た利益には、日本の税制が適用されます。税金の仕組みを理解しておくことは、確定申告や節税対策を行う上でも重要です。まずは、海外FXの税金に関する基礎知識から確認していきましょう。

海外FXの利益は「総合課税」に分類される

初めに、海外FXの利益がどの課税方法に該当するか、どの所得に分類されるか確認しましょう。課税方法には「総合課税」「申告分離課税」「源泉分離課税」の3種類があり、さらに細かく所得の種類が区分されます。総合課税には、給与所得、不動産所得、雑所得など合計8つの区分がありますが、海外FXでの所得は、総合課税の雑所得に分類されます。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得

- 一時所得

- 雑所得

海外FXの利益が当てはまる総合課税では、所得が増えるほど税率が高くなる「累進課税」が適用されます。累進課税の税率は5%から最大45%までの幅があります。さらに、住民税10%と復興特別所得税2.1%も課されるので最大で約55%の税金を払わなければなりません。

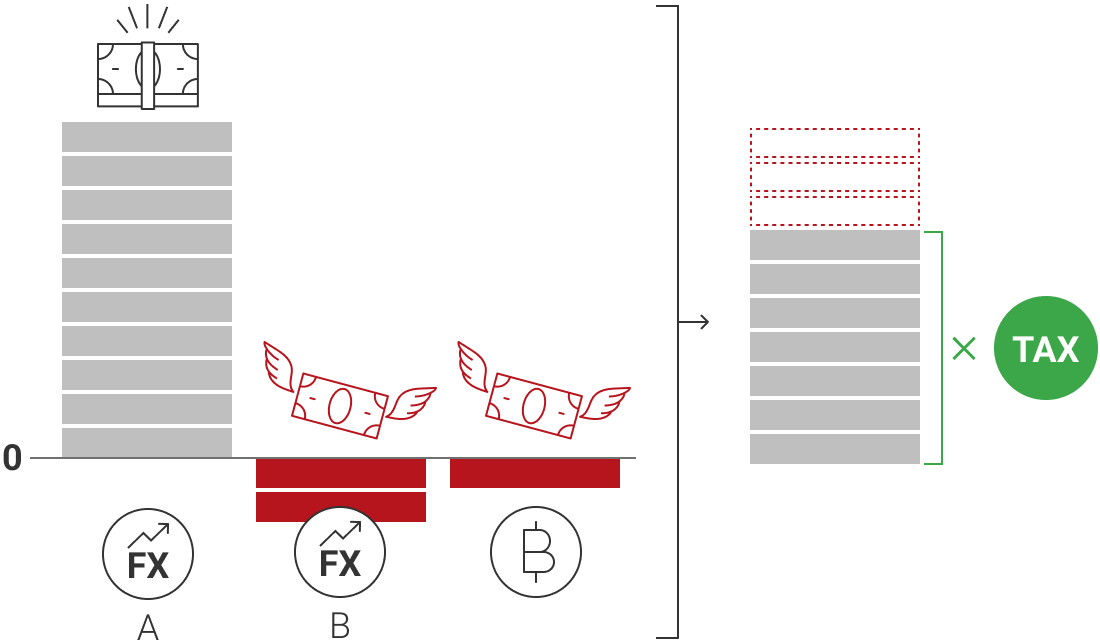

海外FXの損益通算は同一年内の取引に限られる

1年間の海外FX取引で発生した損益は、同一年内であれば損益通算が可能です。利益分のみが課税対象になることはなく、取引によって発生した利益と損失の合計額が、課税対象の所得になります。

ただし、課税対象になる所得には、トレードによる損益(差金決済による損益)だけでなく、スワップポイントやキャッシュバックなども含まれる点に注意が必要です。

加えて、裁量取引だけでなく、海外FXでの自動売買やコピートレードによる損益も1年を通して合算されます。

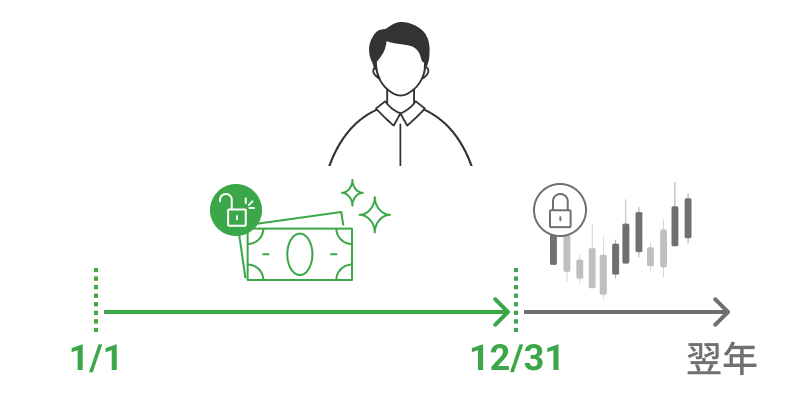

決済が完了した取引が課税対象になる

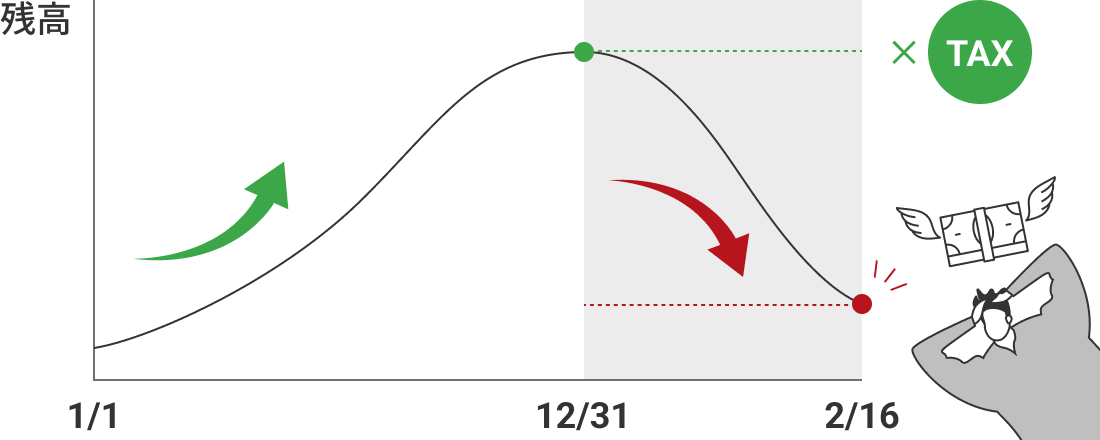

海外FXによる所得も、原則として他の所得と同様に、「1月1日から12月31日までの所得」を対象として、翌年の2月16日から3月15日までの間に確定申告と納税を行う必要があります。

個人の場合

年内(1月1日〜12月31日)に決済した取引の損益が課税対象。年末時点の未決済ポジション(含み益・含み損)は対象外です。

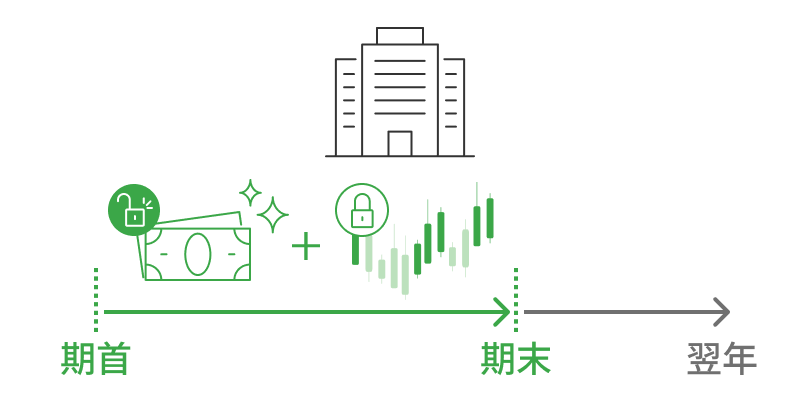

法人の場合

事業年度末時点での未決済ポジションも含め、評価損益が課税対象となる。含み益・含み損も計上が必要です。

個人トレーダーの場合、海外FXで課税対象となるのは、年内に決済が完了した取引による実現損益です。年末時点で保有している未決済ポジション、つまり含み益や含み損は課税対象外となります。また、その年の通算損益がマイナスであれば、所得税は発生しません。

一方、法人の場合は、事業年度末時点で保有している未決済ポジションについても、その時点での評価損益(いわゆる含み損益)を課税所得に含める必要があります。

海外FXで確定申告は必要?収入形態ごとに確認

海外FXで取引を行い利益が出た場合、その人の主な収入の状況や立場によって、確定申告が必要となる条件は異なります。ここでは、3つのケースに分けて、海外FXによる利益に関する確定申告の目安を確認していきます。

給与所得あり:給与以外の所得が20万円超で必要

会社員やパート、アルバイトなど給与所得がある人は、基本的に勤務先で年末調整が行われるため、自分で確定申告を行う必要はありません。ただし、給与や退職所得以外の所得(たとえば海外FXによる利益など)が年間20万円を超える場合は、所得税法に基づき確定申告が必要とされています。したがって、海外FXで得た利益が年間20万円を超えた場合は、確定申告を行う必要があります。

ただし、以下のような場合は、海外FXの利益に関わらず確定申告が必要です。

- 年間給与が2,000万円を超える場合

- 勤め先で年末調整を受けていない場合

- 給与を2ヵ所以上から受け取っている場合

- 医療費控除や寄附金控除などを受けたい場合

また、所得税の確定申告が不要な場合でも、給与所得以外の所得がある場合、所得の金額に関わらず住民税の申告が必要な場合があります。また、確定申告をしない場合でも、国民健康保険税や保育料の算定など、他の制度で所得情報が必要になる場合がある点にも注意しましょう。

したがって、海外FXで利益を得た場合、所得税の確定申告の要否だけでなく、住民税の申告についても確認する必要があります。

給与所得なし:他の所得と合算して年95万円超で必要

専業主婦(主夫)、学生、無職の人など給与所得がない場合、海外FXの利益と他の所得を合算して、所得の基礎控除額である95万円を超える場合は、確定申告が必要です。

個人事業主:他の所得と合算して年95万円超で必要

個人事業主やフリーランスの場合は、海外FXなどの所得を含めた総所得金額が基礎控除額の95万円を超える場合、確定申告を行う必要があります。ただし、年間の合計所得金額が95万円以下であれば、課税所得が発生しないため、確定申告の義務はありません。

海外FXの確定申告で必要な書類は?

ここからは、海外FXで得た利益について確定申告を行う場合の必要書類について解説します。海外FXの確定申告をする場合は、以下の書類をご用意ください。

必要書類一覧表

| 書類 | 入手方法 |

|---|---|

| 年間取引報告書 | MT4/MT5の口座履歴から出力 |

| 確定申告書 | 国税庁HPで入手可能 |

| マイナンバーカード | 自治体で発行 |

| 源泉徴収票 | 勤務先から受け取る |

| 経費証明書類 | 月別に整理・保管 |

| 控除証明書 | 各機関から発行 |

必要書類がそろったら、確定申告期間中(通常は毎年2月16日から3月15日まで)に、税務署の窓口へ持参するか、郵送、またはe-Taxなどご自身に合った方法で提出しましょう。

確定申告方法の詳細はこちら海外FXの税金は?個人・法人の税率を解説

海外FXで得た利益に対する税金は、個人として取引する場合と法人として取引する場合で、適用される税率や計算方法が異なります。一般的に、法人の方が税率が低くなるケースが多いため、節税対策として法人化を検討する個人トレーダーも少なくないでしょう。

ここからは、海外FXおよび国内FXの税率について、個人と法人の違いを解説します。

個人の場合は?海外FXと国内FXの税率を比較

個人トレーダーが海外FXで得た利益は、雑所得として総合課税の対象になります。一方、国内FXの利益は申告分離課税となり、一定の税率が適用されます。それぞれの違いは以下の通りです。

海外FXと国内FXの違い

| 種類 | 海外FX | 国内FX |

|---|---|---|

| 課税方式 | 総合課税 | 申告分離課税 |

| 税率 | 5%~45%(累進課税)(*1) | 一律20.315% |

| 損失の繰越 | 不可 | 3年間可能(個人の場合) |

| 経費計上 | 可能 | 可能 |

| 海外FX | |

|---|---|

| 課税方式 | 総合課税 |

| 税率 | 5%~45% (累進課税)(*1) |

| 損失の繰越 | 不可 |

| 経費計上 | 可能 |

| 国内FX | |

|---|---|

| 課税方式 | 申告分離課税 |

| 税率 | 一律20.315% |

| 損失の繰越 | 3年間可能 (個人の場合) |

| 経費計上 | 可能 |

(*1) 住民税と復興特別所得税が別途加算されます

税率が一律となる国内FXとは異なり、海外FXの利益は総合課税の対象であり、所得が多くなるほど税率が上がる累進課税方式になります。以下は、累進課税での所得金額と税率および控除額の早見表です。

所得税の早見表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 42万7,500円 |

| 695万円超〜900万円以下 | 23% | 63万6,000円 |

| 900万円超〜1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

| 課税所得金額:195万円以下 | |

|---|---|

| 税率 | 5% |

| 控除額 | 0円 |

| 課税所得金額:195万円超〜330万円以下 | |

|---|---|

| 税率 | 10% |

| 控除額 | 97,500円 |

| 課税所得金額:330万円超〜695万円以下 | |

| 税率 | 20% |

| 控除額 | 42万7,500円 |

| 課税所得金額:695万円超〜900万円以下 | |

| 税率 | 23% |

| 控除額 | 63万6,000円 |

| 課税所得金額:900万円超〜1,800万円以下 | |

| 税率 | 33% |

| 控除額 | 153万6,000円 |

| 課税所得金額:1,800万円超〜4,000万円以下 | |

| 税率 | 40% |

| 控除額 | 279万6,000円 |

| 課税所得金額:4,000万円超 | |

| 税率 | 45% |

| 控除額 | 479万6,000円 |

海外FXでは、基本的に「他の所得+海外FXの所得」の合計所得に対して上記早見表を参考にしながら税金を計算していくことになります。会社員の場合は給与所得と海外FXの所得を合算した金額で税金を計算しなければなりません。

海外FXの税金をシミュレーションしてみよう

続いて、給与所得がある場合の海外FXの税金について、計算手順を確認しながら簡単に金額をシミュレーションしてみましょう。以下の手順に沿って見ていきます

- 給与所得を計算

- 海外FXの利益を合算

- 基礎控除を引き、課税所得を計算

- 所得税を計算

- 住民税と復興特別所得税を計算

- 全ての税金を合算

1.給与所得を計算

給与所得には「給与所得控除」が適用されます。以下の給与所得控除額速算表によると400万円の場合は「124万円」が控除額になるため、給与から控除額を引いた「276万円」が給与所得になります。

400万円(給与) - 124万円

(給与所得控除額) = 276万円(給与所得)

ご自身の給与所得を考慮する場合は、以下の速算表をご利用ください。

給与所得控除額速算表(2025年度)

| 給与収入金額 | 給与所得控除額 |

|---|---|

| 190万円以下 | 65万円 |

| 190万1円~360万円 |

収入金額×30% +8万円 |

| 360万1円~660万円 |

収入金額×20% +44万円 |

| 660万1円~850万円 |

収入金額×10% +110万円 |

| 850万1円以上 | 一律195万円 |

2.海外FXの利益を合算

海外FXの利益である100万円 は「雑所得」になるため、給与所得と合算します。合計の所得は「376万円」です。

276万円(給与所得) +

100万円(海外FXの利益) =

376万円(所得の合計額)

3.基礎控除を引き、課税所得を計算

合計所得から基礎控除(68万円)(*1)を引くと、今回の課税所得は「308万円」になります。なお、今回は基礎控除のみを考慮しますが、社会保険控除をはじめ様々な控除や減税施策が利用できれば、課税所得を抑えることが可能です。

(*1) 令和7年、8年分は合計所得金額に応じて基礎控除額が変動。336万円超 489万円以下の控除額は68万円

376万円(所得の合計額) - 68万円

(基礎控除) = 308万円(課税所得)

4.所得税を計算

ここで、先ほど紹介した所得税の早見表を使用します。308万円の所得に対する税率は10%であり、97,500円の控除があることが分かります。したがって所得税は21万0,500円になります。

308万円(課税所得) × 10% - 97,500円

(控除額) = 21万0,500円(所得税)

5.住民税と復興特別所得税を計算

続いて、課税所得に対する住民税と復興特別所得税をそれぞれ計算します。

308万円(課税所得) × 10% =

31万3,000円(住民税)(*1)

(*1) 均等割として5,000円を加えた場合

21万0,500円(所得税) × 2.1% =

4,420円(復興特別所得税)

6.全ての税金を合算

最後に、これまでに計算した3つの税金を合算しましょう。

21万0,500円(所得税)+ 31万3,000円

(住民税) + 4,420円(復興特別所得税)

= 52万7,920円

給与収入が400万円、海外FXの利益が100万円の場合に発生する税金を単純計算すると、およそ53万円になることが分かります。

法人の場合は?海外FXと国内FXの税率を比較

法人トレーダーは、海外FXの取引で発生した損益は法人税の対象となる点に注意が必要です。法人税は、個人の累進課税とは異なり、法人の所得に応じて一律または段階的な税率が適用されます。

法人税率には様々な区分けがありますが、ここでは普通法人の税率について確認しましょう。

| 法人区分 | 所得区分 | 税率 |

|---|---|---|

| 資本金1億円以下の中小法人 | 年800万円以下の部分 | 15% (*1) |

| 年800万円超の部分 | 23.2% | |

| 上記以外の法人 | 全所得 | 23.2% |

| 資本金1億円以下の中小法人 | |

|---|---|

| 課税所得 年800万円以下 |

15% (*1) |

| 年800万円超の部分 | 23.2% |

| 上記以外の法人 | |

| 全所得 | 23.2% |

(*1) 所得金額が年10億円を超える事業年度については、年800万円以下の部分に適用される税率は17%。適用除外事業者の場合は19%

適用除外事業者とは、基準年度(その事業年度開始の日前3年以内に終了した各事業年度をいいます。以下同じです。)の所得金額の合計額を各基準年度の月数の合計数で除し、これに12を乗じて計算した金額(設立後3年を経過していないことなどの一定の事由がある場合には、一定の調整を加えた金額)が15億円を超える法人をいいます。

国税庁HP 「No.5432 措置法上の中小法人及び中小企業者」 - より引用

このように、法人税率は最大でも23.2%とされているため、海外FXでの利益が大きい場合は、法人のほうが税金を抑えられる可能性があります。ただし、法人税に加えて、法人住民税や法人事業税も課税される点には注意が必要です。

海外FXで有効な4つの節税方法

海外FXは税金が高いといわれることがあります。個人トレーダーが海外FXを利用する場合、利益に対して累進課税が適用されるため、所得が大きいと税率が高くなることがあるので注意しなければなりません。ここからは、海外FXの節税に有効な4つの方法を解説します。

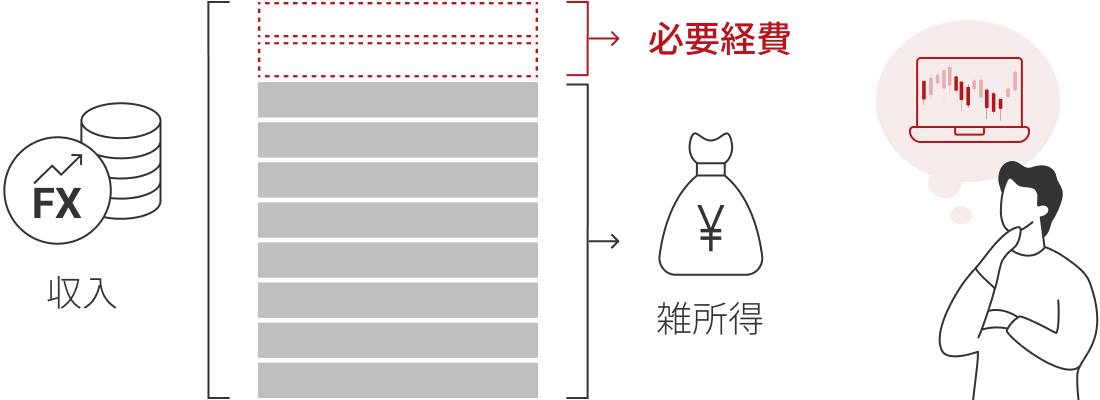

取引にかかった経費を計上する

税金計算の基礎知識として、課税対象となる所得は「収入−必要経費」で算出されます。適切に経費を計上することで、課税所得を正しく算定して、税金を抑えることが可能です。

海外FXにおける経費とは、取引で利益を上げるために必要であると合理的に説明できる出費を指します。経費として認められる可能性がある項目の例として、次のようなものがあります。

こうした費用は、自ら申告して計上しなければ経費にはなりません。経費計上の際は、領収書や請求書を保存し、取引に必要なものだと証明できるようにしておく必要があります。

なお、XMTrading(エックスエム)では、有効証拠金が1,000ドル相当額以上かつ1ヵ月に往復5ロット以上または500マイクロロットの取引条件を満たした場合、無料でVPSを利用可能です。XMの無料VPSに関する詳細は以下のページをご参照ください。

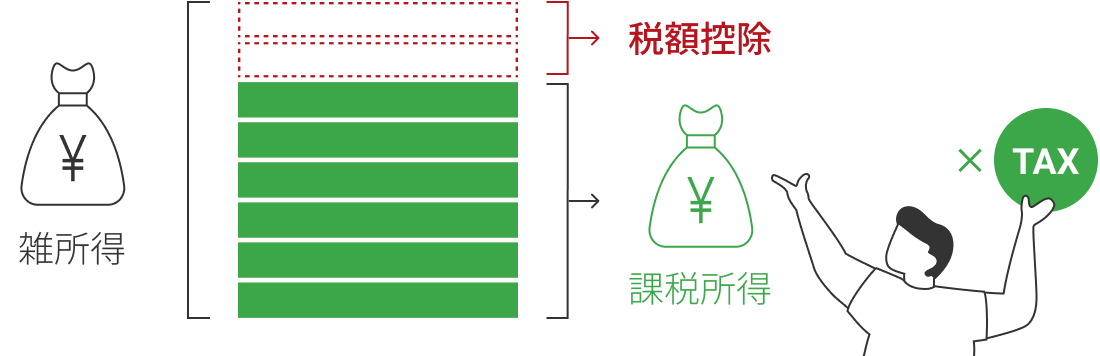

XMの無料VPSに関する詳細はこちら所得の控除制度を活用する

海外FXの税金を計算する際にも、所得の控除制度を利用できます。各種所得控除を利用することで、課税所得をさらに減らすことが可能です。

以下は、所得控除の一覧です。

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寡婦・寡夫控除

- ひとり親控除

- 勤労学生控除

- 障がい者控除

- 配偶者控除

- 配偶者特別控除

- 特定親族特別控除

- 扶養控除

- 基礎控除

- 雑損控除

- 医療費控除

- 寄附金控除

例えば、一定額以上の医療費の支払いや扶養家族がいる場合、健康保険や年金保険料の支払い分が控除の対象になります。利用可能な控除制度は個人の状況によって適用範囲が異なるため、事前に確認して、必要な書類を準備することが重要です。

他の雑所得と損益通算する

海外FX取引で得た利益や損失は、他の雑所得との損益通算が可能です。例えば海外FXのトレードで大きな利益を出し、同時に他の雑所得で損失が発生した場合は、損益を合算することで課税対象額を減らすことができます。

損益通算できる雑所得には、以下のようなものがあります。

- 他の海外FX業者での損益

- 仮想通貨取引での損益

- アフィリエイトなどの収入

- ネットオークションなどのせどり収入

- ライター収入

確定申告では、基本的に利益が発生したら確定申告が必要、損失が発生していたら確定申告が不要と考えるかもしれません。しかし、海外FXで利益が発生している場合でも他の所得分の損失と損益通算することで、所得を抑えることが可能です。複数の雑所得による収入源がある場合は、それぞれの損益の記録をきちんと確認するようにしましょう。

ただし、海外FXでは繰越控除が認められていないため、翌年以降に損失を繰り越せません。同じ年内のみ、同じ所得同士のみでのみ損益通算が可能です。

法人化して海外FXのトレードを行う

海外FX取引で得られる利益が大きい場合、法人化を検討することも節税の手段の1つです。法人化することで、税金対策に加えて以下のようなメリットを得られる可能性があります。

- 法人税率適用による税負担の軽減

- 経費計上の幅が広がる

- 損失の繰り越しが可能

- 社会的地位の向上

個人取引の場合は最大で所得税が45%になりますが、法人では最大23.2%の税率に抑えることが可能です。海外FXでの所得が増えてきて、本格的に取引をしていきたいと考えるトレーダーにとって税率の低さは魅力的に感じるかもしれません。さらに、法人化によって、経費計上の幅が広がることや、高い職業意識を持って取引に臨めるようになることなどさまざまなメリットがあります。

しかし、法人化には以下のような特有のコストや手間などのデメリットがあります。

- 法人設立や維持にかかるコスト

- 確定申告や会計処理の手間

- 利益を自由に使えない

海外FXの取引について法人化を検討する際は、デメリットを上回るだけのメリットがあるかどうかを考慮した上で十分に検討しましょう。

海外FXの税金で知っておきたいこと・注意点

海外FXでは、国内FXと異なるさまざまなサービスが提供されています。 例を挙げると、入金ボーナスです。入金ボーナスは取引の証拠金として使えるもののため、獲得したボーナスに税金がかかるのか疑問を持つ方もいるのではないでしょうか。

ここからは、海外FXの税金で知っておきたいポイントや注意点について解説していきます。

海外FXのボーナスに税金はかからない

海外FXでもらえる口座開設ボーナスや入金ボーナスには、基本的に税金はかかりません。しかし、すべてのボーナスキャンペーンで税金が不要になるわけではありません。

海外FXのボーナスキャンペーンと税金の関係

| ボーナス キャンペーンの種類 |

税金の要否 |

|---|---|

| 口座開設ボーナス | かからない |

| 入金ボーナス | かからない(キャッシュバック機能付きの入金ボーナスの場合はかかる場合がある) |

| キャッシュバック キャンペーン |

現金還元されキャンペーンの場合はかかる |

口座開設ボーナスや入金ボーナスは、出金不可能な取引専用の証拠金であるため、付与されたボーナス額に対して税金がかかることはありません。ただし、ボーナスを利用して取引を行い発生した利益に対しては、税金がかかることがあります。

海外FXは繰越控除ができない

個人として海外FX取引を行う場合、損失の繰越控除は行えません。国内FXでは損失を最大3年間繰り越して、翌年以降の利益と相殺することが可能なので、損失が発生した場合の税制は、海外FXの方が不利です。ただし、海外FXでの所得は総合課税の雑所得に分類されるため、同じカテゴリー内にある所得(他の海外FX業者での損益や、仮想通貨取引の損益等)については、年内の取引分と損益通算が可能です。

税金の支払いに備えて取引する

所得税法では、「1月1日から12月31日までの所得」を「翌年の2月16日から3月15日までに申告」し、納税することが義務付けられています。所得を集計する期間と納税する期間にはおよそ1ヶ月半のタイムラグがありますが、その期間内の取引では税金の支払いに備えた資金管理が必要です。

海外FXでは、ハイレバレッジ取引による大きな利益が得られる可能性がある一方で、資金管理がおろそかな場合は、短期間で多くの資金を失うリスクもあります。もし、ある年の1月1日~12月31日の期間に大きな利益を上げると、翌年1月にその利益の大半を失ってしまった場合でも確定した所得税は支払わなければなりません。

当然、損失によって去年1年の利益がなくなっても税金の支払い義務は残るので、資金不足のために税金が払えなくなるリスクもあります。このような事態を避けるためには、日頃から取引口座内に利益分を預けたままにせず、定期的に出金する方が安全です。また、年間所得が確定した後は、支払うべき税金分を確保した上で取引を行うことも重要です。

海外FXで稼ぐならXMがおすすめな理由

海外FXで利益を上げるためには、信頼性が高く、取引環境が整った業者を選ぶことが重要です。その中でも、XMTrading(エックスエム)は多くのトレーダーから支持されており、初心者から上級者まで幅広い層におすすめできる海外FX業者です。ここからは、MT4/MT5に対応し、年間取引報告書の出力も行いやすいXMの魅力を解説します。

XMは信頼性が高く、高額出金も安心して行える

XMTrading(エックスエム)は、設立以来世界中で多くのトレーダーに利用されている実績豊富な海外FX業者です。信頼性が高いと評価される理由は以下の通りです。

- 金融ライセンスの取得

- 不当な出金拒否がない

- 分別管理による顧客資金管理

- 透明性の高い取引と約定力の高さ

- ゼロカットシステムに対応

- 万全な日本語サポート体制

XMでは、セーシェル金融庁、およびモーリシャス金融サービス委員会の金融ライセンスを取得し、その規制を受けながら運営されています。さらにXMグループ全体では、英国金融行動監視機構をはじめとした、取得に高い要件が求められるライセンスを複数取得しています。

XMグループが取得している金融ライセンス

| XMグループの会社 | 取得ライセンス |

|---|---|

| Trading Point of Financial Instruments Ltd |

キプロス証券取引委員会(CySEC) 英国金融行動監視機構(FCA) |

| Trading Point of Financial Instruments UK Limited |

英国金融行動監視機構(FCA) |

| XM Global Limited | ベリーズ金融サービス委員会(FSC) |

| Trading Point of Financial Instruments Pty Ltd |

オーストラリア証券投資委員会(ASIC) |

| Trading Point MENA Limited | ドバイ金融サービス局(DFSA) |

| Tradexfin Limited | セーシェル金融庁(FSA) |

| Fintrade Limited | モーリシャス金融サービス委員会(FSC) |

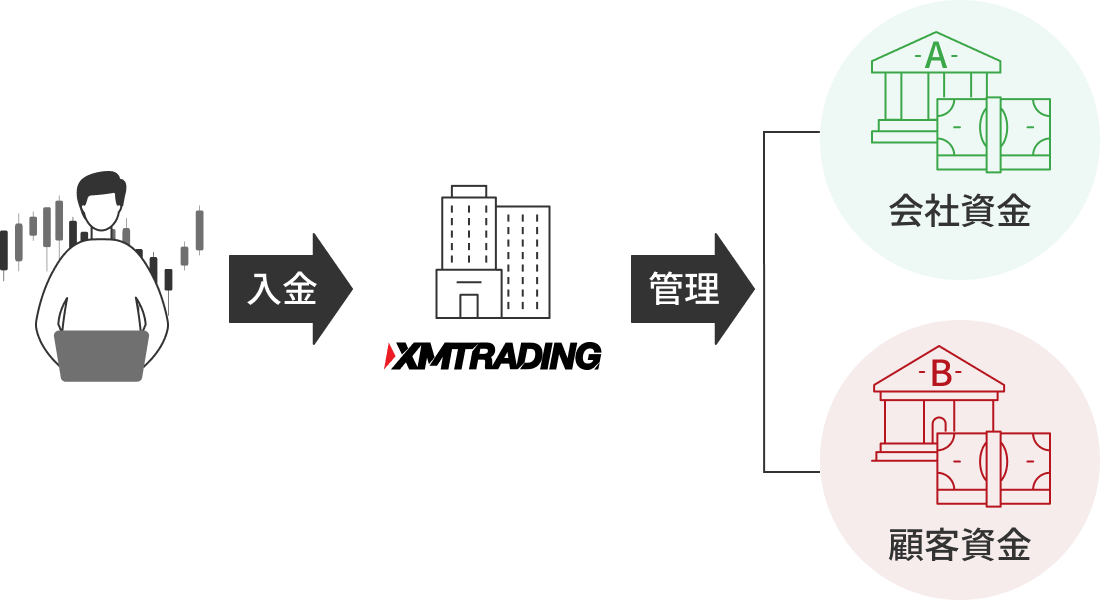

XMでは、各国の法令や規制を遵守しながら、安全で信頼性の高い取引環境を提供しています。中でも注目すべきは、顧客資金と会社資金を完全に分離して管理する「分別管理体制」です。

分別管理とは、顧客から預かった資金とXMの運営資金を別の銀行口座で管理する仕組みです。XMでは、EU圏の評価の高い金融機関にて顧客資金を保管しており、万が一XMが倒産した場合でも、顧客資金が債権者に流用されることは一切ありません。

海外FXで長期的な収益を目指すうえで、取引環境の信頼性やサポート体制は重要です。XMでは、お客様一人ひとりが安心して取引を継続できるよう、高水準のサービスと安定した運営体制を整えています。日本語によるメールサポートは平日24時間、ライブチャットとLINEサポートは平日午前8時から午後10時(土日は午前中)体制で対応しており、初めての方から経験豊富なトレーダーの方まで安心してご利用いただけます。

XMの信頼性・安全性の詳細はこちらXMはMT4/MT5に対応しており、楽に収支管理できる

XMTrading(エックスエム)は、世界中で広く利用されている取引プラットフォームである「MetaTrader 4(MT4)」と「MetaTrader 5(MT5)」に対応しています。

MT4/MT5には、取引履歴をレポートとして出力する機能が標準搭載されています。この機能を利用することで、年間損益を確認できるとともに、確定申告に必要なデータを簡単に準備することが可能です。

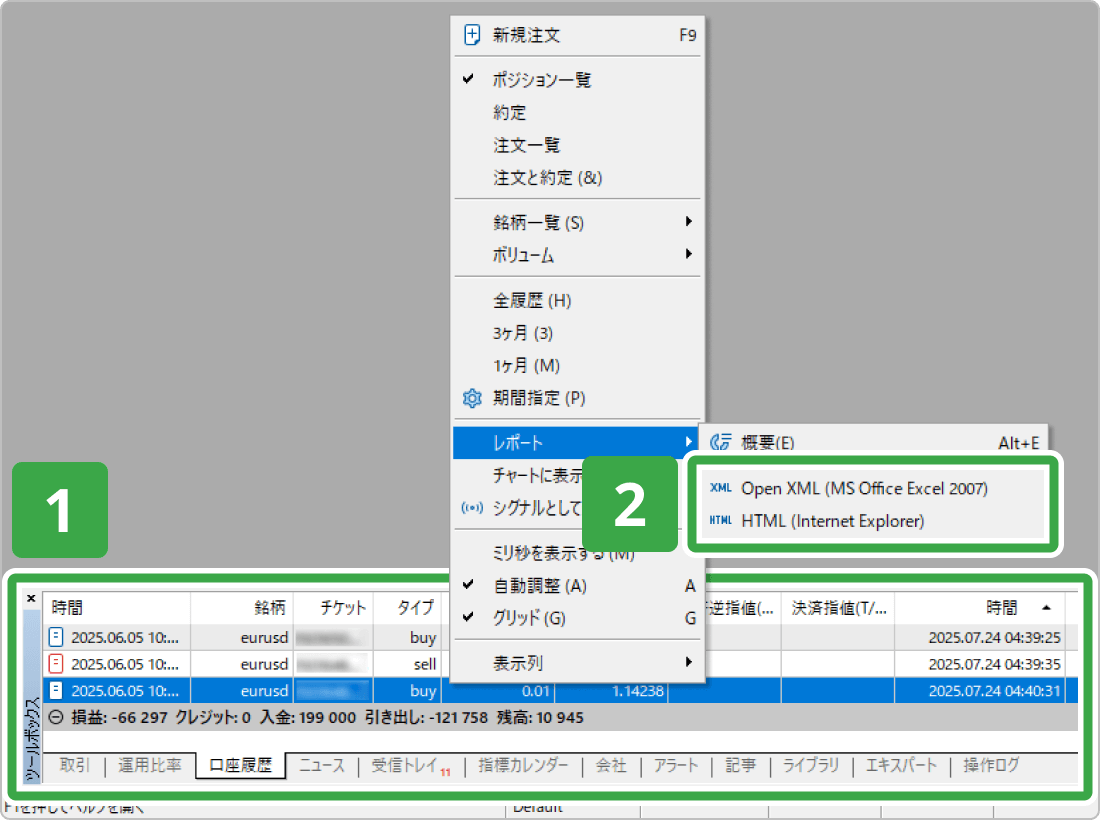

取引履歴のレポートは、以下の手順でダウンロードできます。

- MT4/MT5からレポートを出力したい取引口座にログイン

- 「ツールボックス」を表示し「口座履歴」タブを開く

- 任意の期間を指定し取引履歴を表示する

- 任意の形式で取引履歴を出力

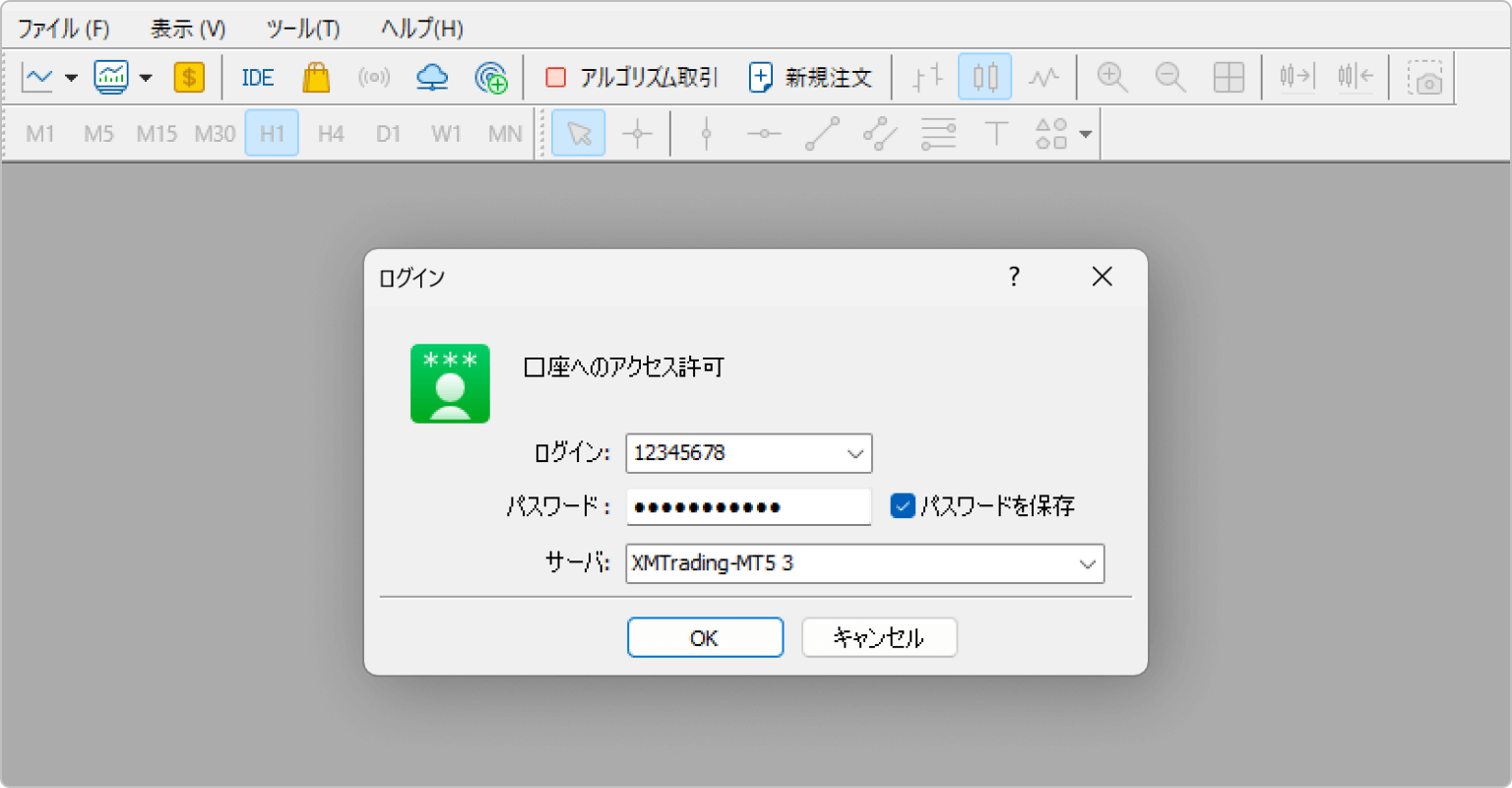

手順1 MT4/MT5からレポートを出力したい取引口座にログイン

MT4/MT5を起動し、レポートを出力したい取引口座にログインします。

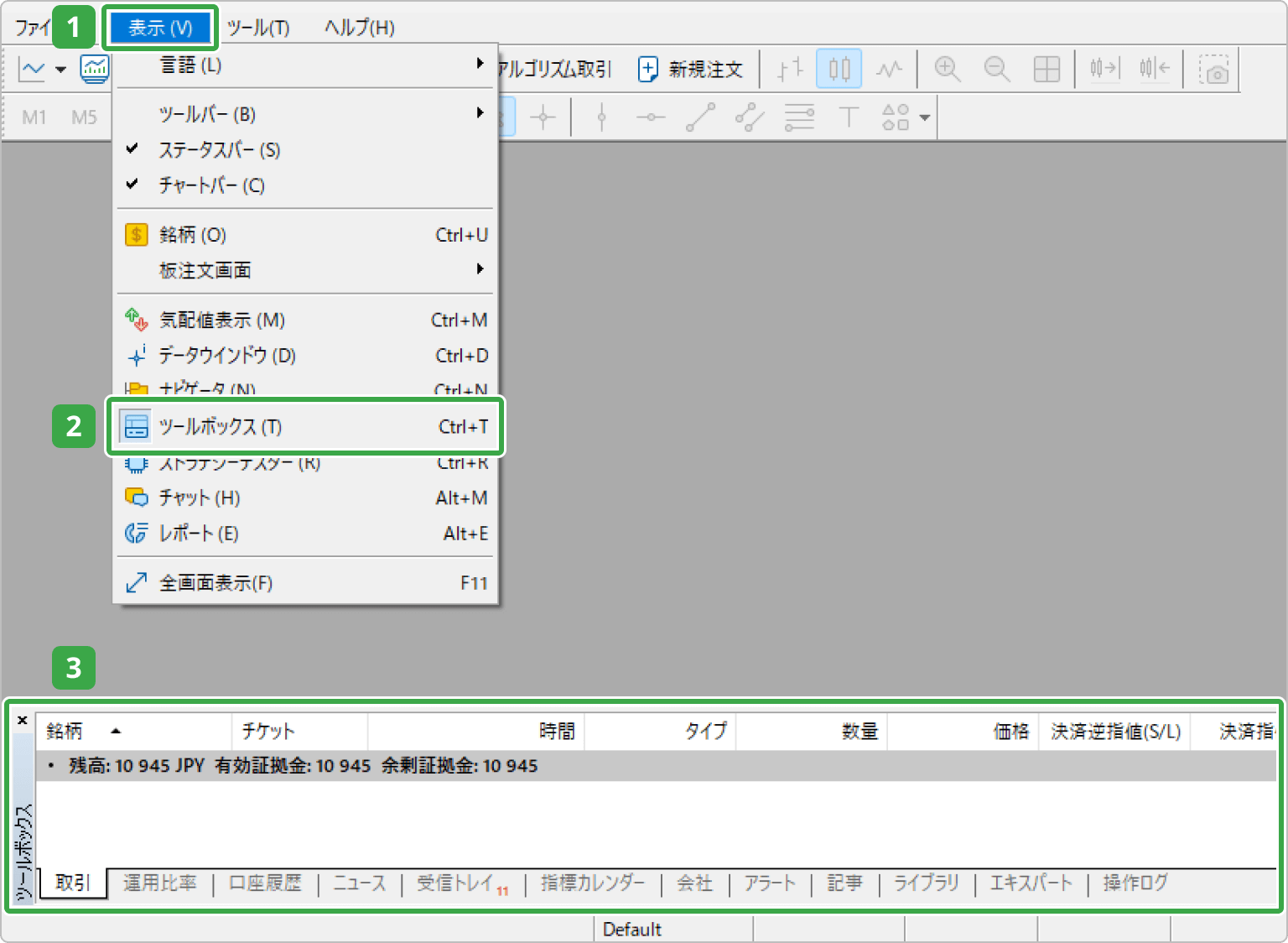

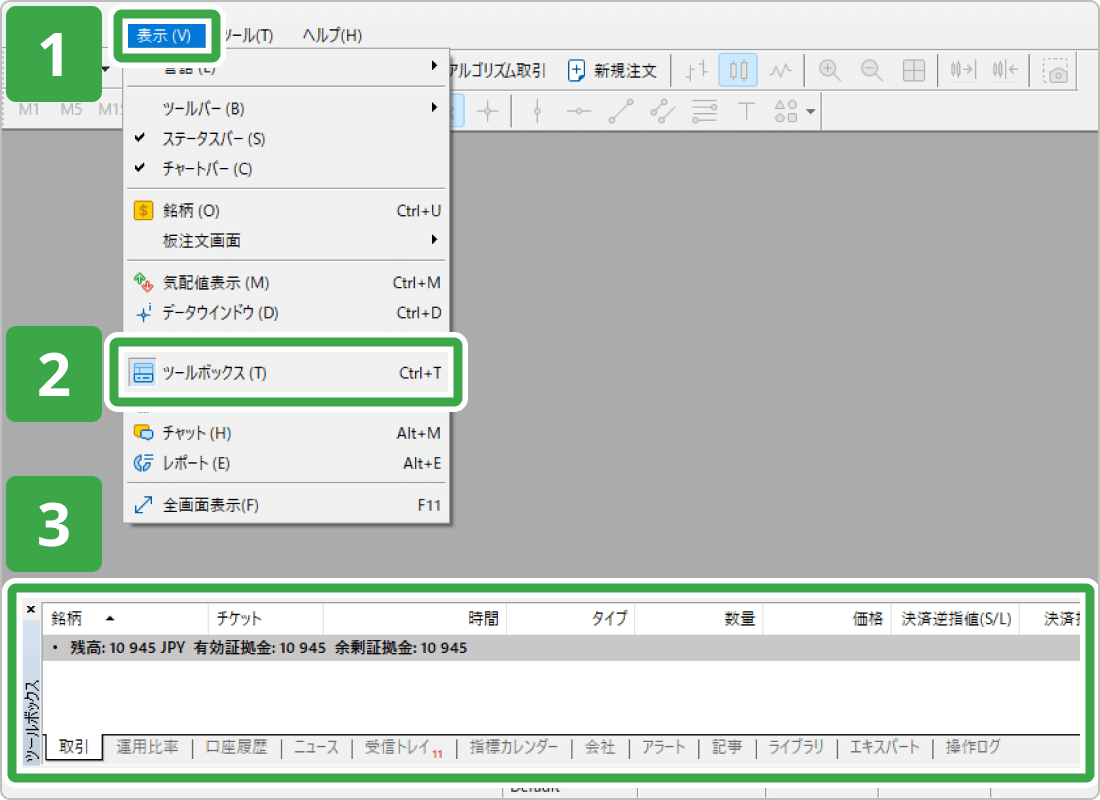

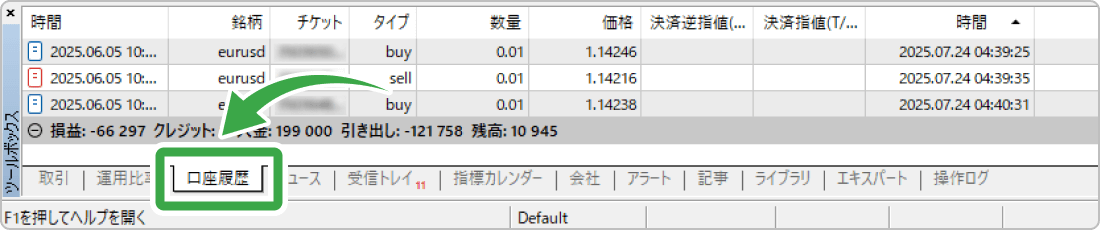

手順2 「ツールボックス」を表示し「口座履歴」タブを開く

取引口座にログインできたら、「表示」から「ツールボックス」を開きます。

ツールボックスが表示されたら、左から三番目の「口座履歴」タブを開きます。

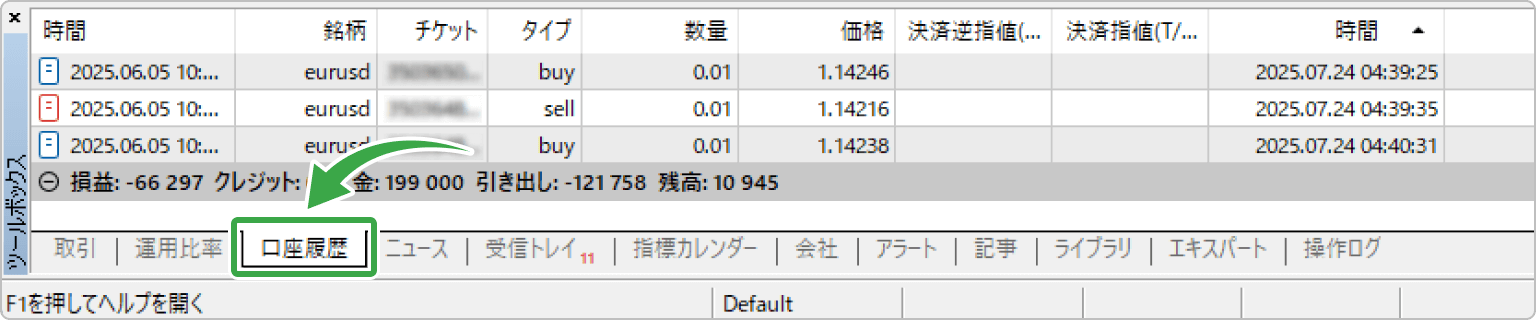

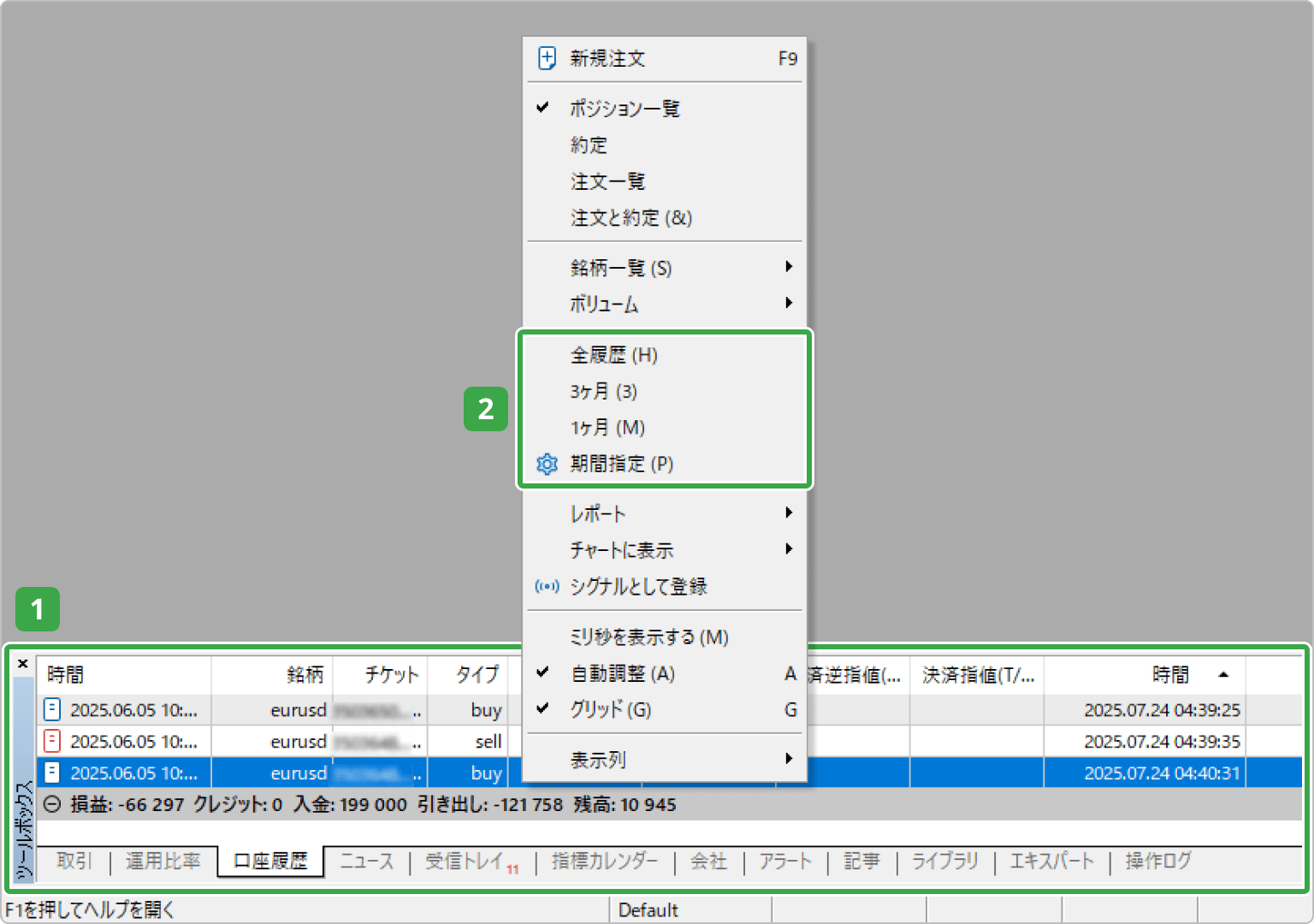

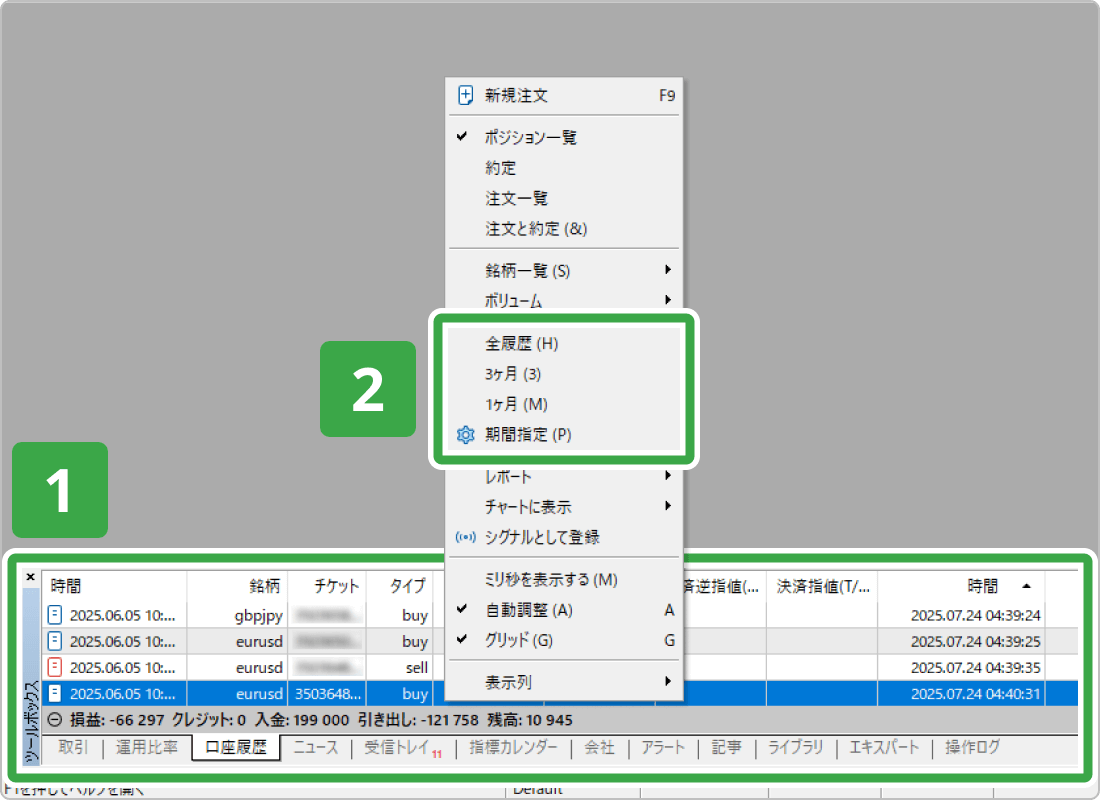

手順3 任意の期間を指定し取引履歴を表示する

「口座履歴」タブを開いた状態で右クリックするとメニューが表示されます。そこから、レポートを出力したい期間を選択します。

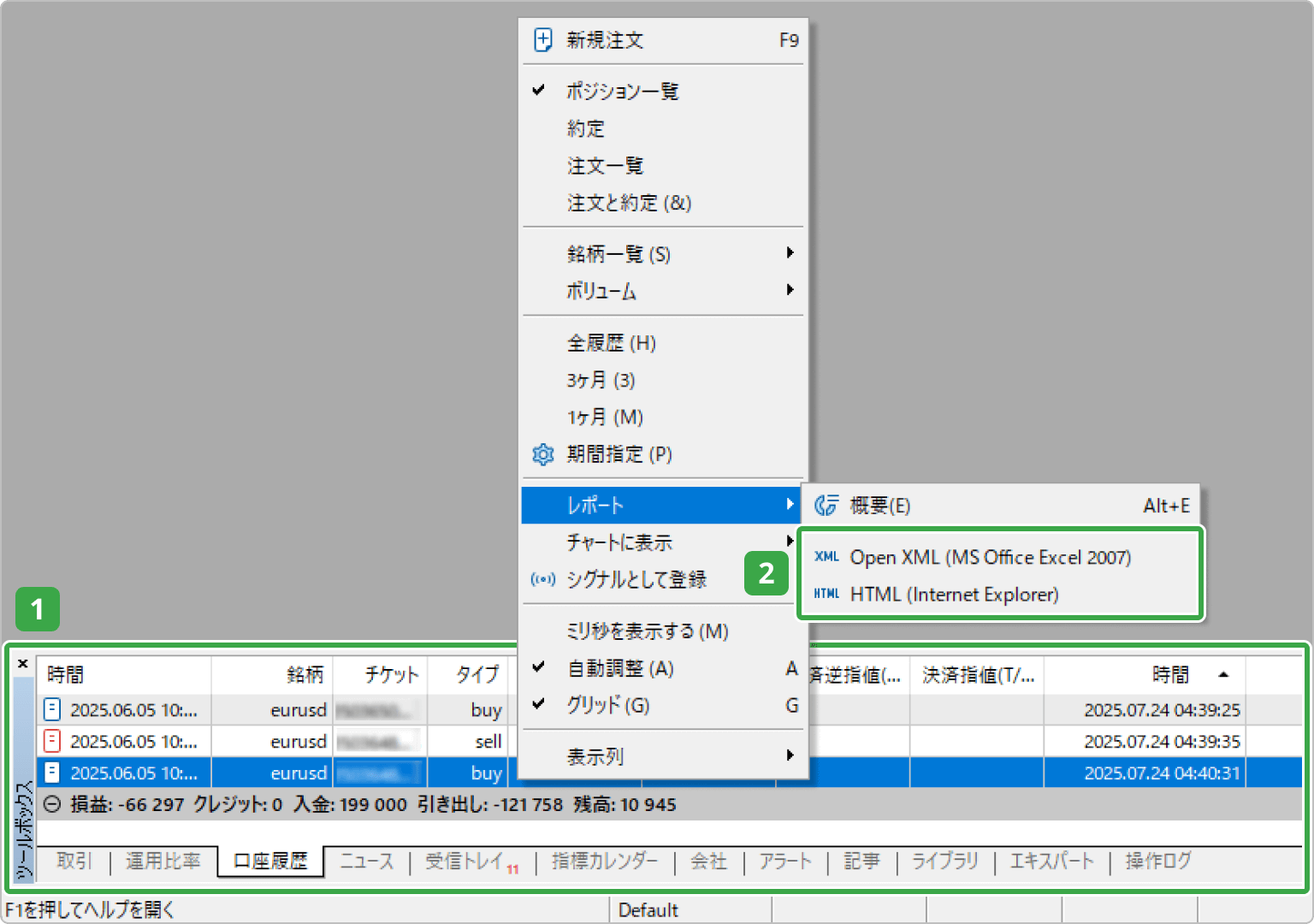

手順4 任意の形式で取引履歴を出力

取引履歴が表示されたら、再度「口座履歴」タブ内で右クリックし、「レポートの保存」を選択します。レポートは、XML形式またはHTML形式でダウンロード可能です。

XMで複数の取引口座を利用している場合は、口座ごとに取引履歴の集計が必要ですが、この機能を使えば確定申告に必要な書類を簡単に揃えることができるでしょう。

MT4/MT5 取引レポートのダウンロード方法の詳細はこちら海外FXを続けるなら、税金との付き合い方も考えておこう

海外FXで得た利益には、日本国内の税法に基づいた納税義務が発生します。確定申告を怠った場合、追徴課税や延滞税といった思わぬリスクを負うことにもなりかねません。そうしたトラブルを避けるためにも、早い段階で税金のルールを正しく理解し、必要に応じて税理士など専門家に相談しておくことが重要です。

とはいえ、まずは継続的に利益を出せる環境を整えることが先決です。安定した収益がなければ、そもそも納税のステージにも立てません。

XMTrading(エックスエム)では、最大1,000倍のレバレッジや豊富なボーナスを活用し、少額資金からでも効率的に利益を狙える取引環境を提供しています。また、MT4/MT5の年間取引レポート機能を活用すれば、確定申告時の準備もスムーズです。いまなら通常3,000円の口座開設ボーナスが期間限定で15,000円に増額中です。まずはノーリスクで、XMの取引環境をご体感ください。

作成日

:

2025.07.03

最終更新

:

2026.06.19

新着記事

-

2026.06.25

XMの最低入金額はいくら?入金方法別の金額とおすすめの入金方法を解説

-

2026.06.23

XMのKIWAMI極口座にデメリットはある?スプレッドは広い?ゴールド取引との相性もあわせて徹底解説!

-

2026.06.23

XMアプリはなくなった?ダウンロードできない原因と現在利用可能なXMTradingアプリ「XMTD TraderPro」を解説

免責事項:Disclaimer

当サイトの、各コンテンツに掲載の内容は、情報の提供のみを目的としており、投資に関する何らかの勧誘を意図するものではありません。

これらの情報は、当社が独自に収集し、可能な限り正確な情報を元に配信しておりますが、その内容および情報の正確性、完全性または適時性について、当社は保証を行うものでも責任を持つものでもありません。投資にあたっての最終判断は、お客様ご自身でなさるようお願いいたします。

本コンテンツは、当社が独自に制作し当サイトに掲載しているものであり、掲載内容の一部または、全部の無断転用は禁止しております。掲載記事を二次利用する場合は、必ず当社までご連絡ください。

通知設定

WebPush通知を受信

閉じる

各通知の詳細

重要指標やお知らせを受信

重要指標や限定キャンペーンの案内が配信されます。

オフにされますと、限定キャンペーンへの参加ができなくなる可能性がございます。

ラウンドナンバー通知を受信

キリの良い価格帯(レート)に達したときに通知を受け取る機能。

通知を受け取ることで、トレードの機会を捉えたりリスク管理に役立ち、多くのトレーダーが注目しています。

USDJPY

100pips(1JPY)ごと(例:1ドル=147円、1ドル=148円等)に通知。同じレートでの通知は、3日間(72時間)経過後にリセットされます。

GOLD

500pips(50USD)ごと(例:3000ドル、3050ドル等)に通知。同じレートでの通知は、3日間(72時間)経過後にリセットされます。

BTCUSD

5,000USDごと(例:110,000ドル、115,000ドル等)に通知。同じレートでの通知は、3日間(72時間)経過後にリセットされます。

価格急変動(為替レートの急騰・急落)を受信

リアルタイムでドル円、ゴールド、ビットコインの価格変動を通知。外出先でも取引チャンスを逃さず、相場状況に瞬時に対応した注文が可能です。

USDJPY

10分間で30pips(0.3JPY)以上の変動があった時(急騰・急落)に通知。その後、同条件での急変動通知は1時間停止します。

GOLD

1時間で20USD以上の変動があった時(急騰・急落)に通知。その後、同条件での急変動通知は4時間停止します。

BTCUSD

1時間で2,000USD以上の変動があった時(急騰・急落)に通知。その後、同条件での急変動通知は4時間停止します。

通知設定に戻る