2009年よりFXを始め、現在トレード歴11年目。

トレードの傍ら、金融情報WEBメディアの制作実務を10年間行う。

FXを中心に株・暗号資産などの金融ディリバティブ取引の記事の執筆を多く手がけ、FX攻略.com等専門メディアへの執筆の経歴あり。

FX関連では、ファンダメンタルズや手法に関する記事からFXのメンタル管理まで、幅広い記事の執筆・監修を行う。

会員ページ リニューアル!「XMTradingポータル」誕生!

逆イールド

GLOSSARY

FX用語解説集

XMTrading(エックスエム)ラボでは、便利なFX関連の用語集を提供しております。FXトレードに関する専門用語をわかりやすく、具体的に解説しておりますので、FX初心者の方でも安心してトレードを始めることができ、FX取引のスキルアップにつながります。

逆イールド

読み方、同義語、対義語

読み方

ぎゃくいーるど

対義語

順イールド

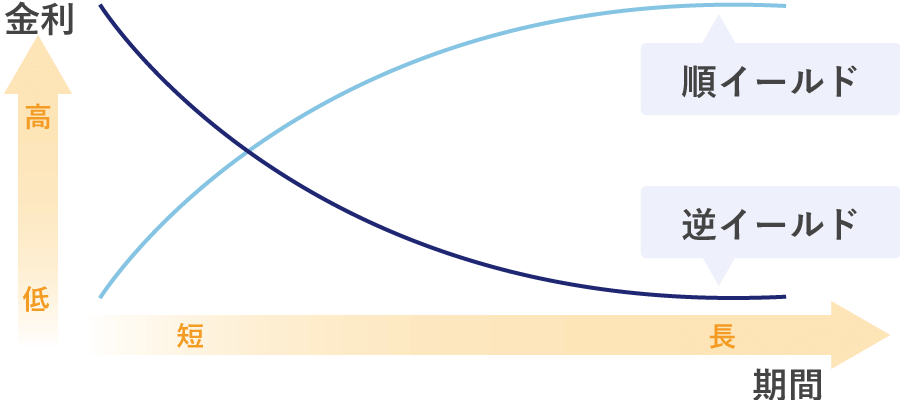

逆イールドとは、長期金利が低迷して短期金利の水準を下回り、イールドカーブ(利回り曲線)が右肩下がりになる長短金利の逆転現象のことをいい、景気後退の兆候として捉えられます。

通常、長期金利は短期金利の水準を上回っており、イールドカーブは右肩上がりの曲線(順イールド)になりますが、それとは反対の曲線を描くことから逆イールドと呼ばれます。

長期金利・短期金利はそれぞれ、償還期間の異なる債券の利回りが基準となります。米国国債市場において10年債の利回りが3か月物米財務省短期証券の利回りを下回る逆イールドは、これまでに何度か米国の景気後退の兆候となった経緯があり、注目を集めます。市場関係者への心理的なインパクトが大きい現象です。

景気低迷が意識されると、投資家はリスク資産から安全資産である長期国債に資金をシフトする傾向があり、利回り確保のために短期国債から長期国債へ移る動きも発生します。長期国債が買われれば利回りは下がっていき、その結果として逆イールドが発生します。

逆イールド発生がすぐに景気後退開始につながるということではありません。米国で1998年5月に逆イールドが発生してから景気後退入りまでは2年10か月もの間が空きました。逆イールドが発生したからといってパニック的にリスク資産を売却したり、安易にドル安を予想した取引をしたりすることは避けた方が無難といえます。

作成日

:

2021.01.29

最終更新

:

2026.08.02

免責事項:Disclaimer

当サイトの、各コンテンツに掲載の内容は、情報の提供のみを目的としており、投資に関する何らかの勧誘を意図するものではありません。

これらの情報は、当社が独自に収集し、可能な限り正確な情報を元に配信しておりますが、その内容および情報の正確性、完全性または適時性について、当社は保証を行うものでも責任を持つものでもありません。投資にあたっての最終判断は、お客様ご自身でなさるようお願いいたします。

本コンテンツは、当社が独自に制作し当サイトに掲載しているものであり、掲載内容の一部または、全部の無断転用は禁止しております。掲載記事を二次利用する場合は、必ず当社までご連絡ください。

通知設定

WebPush通知を受信

閉じる

各通知の詳細

重要指標やお知らせを受信

重要指標や限定キャンペーンの案内が配信されます。

オフにされますと、限定キャンペーンへの参加ができなくなる可能性がございます。

ラウンドナンバー通知を受信

キリの良い価格帯(レート)に達したときに通知を受け取る機能。

通知を受け取ることで、トレードの機会を捉えたりリスク管理に役立ち、多くのトレーダーが注目しています。

USDJPY

100pips(1JPY)ごと(例:1ドル=147円、1ドル=148円等)に通知。同じレートでの通知は、3日間(72時間)経過後にリセットされます。

GOLD

500pips(50USD)ごと(例:3000ドル、3050ドル等)に通知。同じレートでの通知は、3日間(72時間)経過後にリセットされます。

BTCUSD

5,000USDごと(例:110,000ドル、115,000ドル等)に通知。同じレートでの通知は、3日間(72時間)経過後にリセットされます。

価格急変動(為替レートの急騰・急落)を受信

リアルタイムでドル円、ゴールド、ビットコインの価格変動を通知。外出先でも取引チャンスを逃さず、相場状況に瞬時に対応した注文が可能です。

USDJPY

10分間で30pips(0.3JPY)以上の変動があった時(急騰・急落)に通知。その後、同条件での急変動通知は1時間停止します。

GOLD

1時間で20USD以上の変動があった時(急騰・急落)に通知。その後、同条件での急変動通知は4時間停止します。

BTCUSD

1時間で2,000USD以上の変動があった時(急騰・急落)に通知。その後、同条件での急変動通知は4時間停止します。

通知設定に戻る