2009年よりFXを始め、現在トレード歴11年目。

トレードの傍ら、金融情報WEBメディアの制作実務を10年間行う。

FXを中心に株・暗号資産などの金融ディリバティブ取引の記事の執筆を多く手がけ、FX攻略.com等専門メディアへの執筆の経歴あり。

FX関連では、ファンダメンタルズや手法に関する記事からFXのメンタル管理まで、幅広い記事の執筆・監修を行う。

プロスペクト理論

GLOSSARY

FX用語解説集

XMTrading(エックスエム)ラボでは、便利なFX関連の用語集を提供しております。FXトレードに関する専門用語をわかりやすく、具体的に解説しておりますので、FX初心者の方でも安心してトレードを始めることができ、FX取引のスキルアップにつながります。

プロスペクト理論

読み方、同義語、対義語

読み方

ぷろすぺくとりろん

プロスペクト理論とは、人間が確率を伴う選択肢について意思決定を行う際の傾向を明らかにしたものです。行動経済学者のダニエル・カーネマン氏、エイモス・トベルスキー氏らが公表した論文のタイトルでもあります。人間が確率的に損得を考える際の癖を解明するモデルであり、FXにおいても当てはまるといわれています。

プロスペクト理論以前の経済学では、人間は確率を伴う選択肢がある際にもっとも満足度が高くなるような選択・行動を取るという「期待効用理論」が有力でした。しかし、ダニエル・カーネマン氏らにより期待効用理論が現実の人間にそぐわないことが解き明かされ、人々は期待効用理論のように合理的には行動しないことが発見されました。

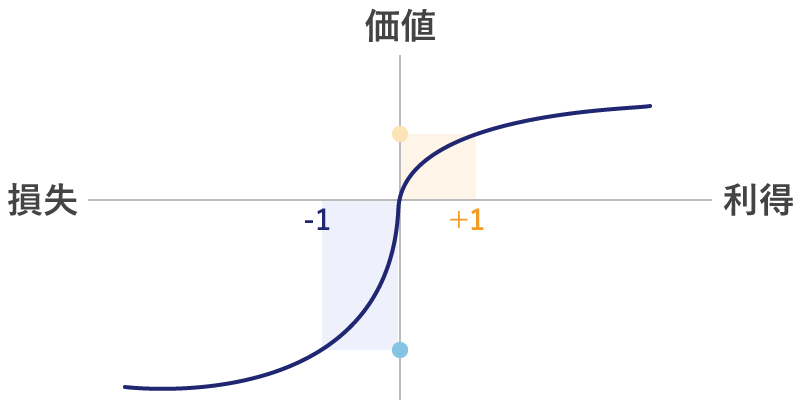

プロスペクト理論による「価値関数」は、この画像のようにS字型の関数です。この関数は、利得と損失が同じ額であれば、利得の喜びよりも損失の悲しみの方が大きいことを表します。これを損失回避と呼びます。また、利得局面では損失回避的になる一方で、損失局面ではリスク愛好的になる特徴もあります。

これをFXに適用すると、利益が出ている場合は損失回避を目的に早く利益確定を行いやすいことや、損失を抱えている場合はそれを取り戻そうとより大きなリスクを取るようになりやすい、といった投資行動になる傾向があることが分かります。

FXにプロスペクト理論を当てはめると、利益確定が早く、損切りの遅い利小損大のトレードになる傾向があります。これを避けるためには、人間の損得勘定の癖を知り、そうならないようにトレーニングする必要があります。

作成日

:

2021.07.30

最終更新

:

2024.12.05

免責事項:Disclaimer

当サイトの、各コンテンツに掲載の内容は、情報の提供のみを目的としており、投資に関する何らかの勧誘を意図するものではありません。

これらの情報は、当社が独自に収集し、可能な限り正確な情報を元に配信しておりますが、その内容および情報の正確性、完全性または適時性について、当社は保証を行うものでも責任を持つものでもありません。投資にあたっての最終判断は、お客様ご自身でなさるようお願いいたします。

本コンテンツは、当社が独自に制作し当サイトに掲載しているものであり、掲載内容の一部または、全部の無断転用は禁止しております。掲載記事を二次利用する場合は、必ず当社までご連絡ください。

通知設定

WebPush通知を受信

閉じる

各通知の詳細

重要指標やお知らせを受信

重要指標や限定キャンペーンの案内が配信されます。

オフにされますと、限定キャンペーンへの参加ができなくなる可能性がございます。

ラウンドナンバー通知を受信

キリの良い価格帯(レート)に達したときに通知を受け取る機能。

通知を受け取ることで、トレードの機会を捉えたりリスク管理に役立ち、多くのトレーダーが注目しています。

USDJPY

100pips(1JPY)ごと(例:1ドル=147円、1ドル=148円等)に通知。同じレートでの通知は、3日間(72時間)経過後にリセットされます。

GOLD

500pips(50USD)ごと(例:3000ドル、3050ドル等)に通知。同じレートでの通知は、3日間(72時間)経過後にリセットされます。

BTCUSD

5,000USDごと(例:110,000ドル、115,000ドル等)に通知。同じレートでの通知は、3日間(72時間)経過後にリセットされます。

価格急変動(為替レートの急騰・急落)を受信

リアルタイムでドル円、ゴールド、ビットコインの価格変動を通知。外出先でも取引チャンスを逃さず、相場状況に瞬時に対応した注文が可能です。

USDJPY

10分間で30pips(0.3JPY)以上の変動があった時(急騰・急落)に通知。その後、同条件での急変動通知は1時間停止します。

GOLD

1時間で20USD以上の変動があった時(急騰・急落)に通知。その後、同条件での急変動通知は4時間停止します。

BTCUSD

1時間で2,000USD以上の変動があった時(急騰・急落)に通知。その後、同条件での急変動通知は4時間停止します。

通知設定に戻る